九游web版界面入口-九游(中国)

LME镍陷入风暴中心,镍(niè)矿(kuàng)供(gòng)应担忧(yōu)肆起

- 作者:

- 发布时间: 2022-03-09

- 来源(yuán):互联(lián)网(wǎng)

- 浏览量(liàng):122

受俄乌局势引发镍(niè)供应短缺担忧影(yǐng)响(xiǎng),本周短(duǎn)短两个工作日期(qī)货镍价就迎来持续、快速地拉涨,LME镍价两日(rì)内(nèi)累计上(shàng)涨(zhǎng)248%超(chāo)10万美元/吨(dūn)高位。镍(niè)价非理性上涨之后,市场上下游多处于观(guān)望(wàng)状态,多数厂(chǎng)家(jiā)封盘暂停报价。

其中镍(niè)矿作为最前端的一(yī)环节,无(wú)论是不锈钢(gāng)还是新能源产业链中都起到举足轻重的(de)作用。2021年(nián)全球镍矿产量同比增加8%达(dá)270万吨,其中印尼100万吨(dūn)稳居第一位,其次是菲律宾(bīn)37万吨、俄罗斯(sī)25万吨、新喀里多尼亚19万吨和澳大利亚16万吨。期货镍(niè)价上涨背景下,各主要镍供应国如(rú)何反馈(kuì)呢?Mysteel就此(cǐ)进行(háng)调(diào)研了解,情况如下。

1、印尼:镍矿或(huò)将推升至80美元,即(jí)期成本(běn)恐增(zēng)超20%

印尼作为全(quán)球最(zuì)大的镍生(shēng)产国,与其他国家不同,2020年政府再度(dù)禁止镍矿出口之后,其镍矿(kuàng)石(shí)主要供当(dāng)地不(bú)锈钢及新(xīn)能(néng)源产业使用。伴随(suí)新建镍项目陆续投产,预计2022年印尼当地镍(niè)矿消耗(hào)量将增(zēng)加(jiā)20-30%至1亿湿吨。

根据能(néng)源(yuán)和矿产资源部长(zhǎng)第(dì) 11/2020 号条例规定(dìng),持有金属矿(kuàng)产生产(chǎn)经营采矿许可证和金属矿产生产经营特别采(cǎi)矿许可(kě)证生产镍矿的人,在销售所生产的镍矿时(shí),必须参照 HPM。而(ér)HPM是伦敦交易所LME前两个月的平(píng)均价(jià)。

在 2022 年 3 月的镍基准价(jià)格草案(àn)中,镍品位 1.70%, 30% 含水量(liàng) (MC) 的镍矿价格为(wéi) 50.42 美元/湿(shī)吨(dūn); 镍(niè)含(hán)量为 1.80%,30% 含水量 (MC) 的镍矿(kuàng)价格为 56.35 美(měi)元/湿(shī)吨。目前3 月(yuè)份的(de)草案仍在等(děng)待(dài)政府通过能源和矿产资源部长的(de)法(fǎ)令批准。

目前LME镍(niè)价已经超(chāo)过50000 美元/吨。这意(yì)味着在 4 月份,镍含量为 1.80%,30% 含水量 (MC) 的镍矿价(jià)格可能会(huì)达到 80 美元/吨,创下近(jìn)年来新高(gāo)。在电价(jià)及辅料等成本(běn)不变的情况下,该矿价当地高镍铁即期生产(chǎn)成本(běn)将上(shàng)涨到930-960元/镍,较1月上涨24%。

需(xū)要注(zhù)意的是(shì)基准价格设置是FOB,即冶炼厂作为承担运输和(hé)保险费(fèi)用的一方。不(bú)过(guò),在现实交易(yì)中(zhōng)冶炼(liàn)厂只能(néng)用CIF方案购买。这(zhè)意味(wèi)着卖方要承担每吨至少6美元的成(chéng)本,最高10-15美元。

2、菲(fēi)律宾:苏里高雨季尚未(wèi)结束,运费飙升进口成本增加(jiā)

菲律宾作(zuò)为印尼禁矿之后中(zhōng)国(guó)第一大镍矿石进(jìn)口来源(yuán)国,镍矿供应(yīng)量约(yuē)占中国镍矿进口总量的90%。受镍供(gòng)应(yīng)紧缺影响,近两(liǎng)年国内市场镍矿价格重心持续抬升(shēng)。

自1月以来,受下游高镍铁(tiě)价(jià)格上(shàng)涨及需(xū)求释放(fàng)带动,镍矿价格整体呈上(shàng)涨(zhǎng)趋(qū)势。尤(yóu)其春节后,原油价格(gé)暴涨带(dài)动运价走高,大宗商品(pǐn)即期进口成本增加(jiā)。截至(zhì)3月7日超灵便型船(chuán)指数上涨54 点(diǎn)至 2640点。目前菲(fēi)律宾苏里高-中国连云港(gǎng)运费上涨至(zhì)25-26美元/湿(shī)吨,较节前上涨近9美元(yuán)。同时近两周国(guó)内进口到(dào)港船(chuán)舶确诊疫情病例增加后,多个对外港(gǎng)口也升(shēng)级(jí)防疫措施(shī)包括锚地隔离,镍原料(liào)船舶滞期费用(yòng)增加,将进一步推动生(shēng)产企业(yè)成本上(shàng)涨(zhǎng)。

在近两日镍价飙升(shēng)之后,高(gāo)镍(niè)铁市场重心已经走高至1600元/镍以上,上下游市场处(chù)于混乱之(zhī)中。而菲律宾(bīn)矿山暂无(wú)新盘价报出的同(tóng)时,贸易商持(chí)有资源较少(shǎo)亦(yì)无明确(què)报价,工(gōng)厂(chǎng)考虑(lǜ)远期市场回落(luò)风险,整(zhěng)体(tǐ)也(yě)处于谨(jǐn)慎观望之(zhī)中,市场实际(jì)成交(jiāo)仍停留在NI1.4% CIF 79-80美元的水平。若以(yǐ)即期运(yùn)费计(jì)算,NI1.5%到岸成本将超100美元,突破2021年市场高点。

3、危(wēi)地马拉(lā):地缘局势导致出口受阻,下游出口或转向中(zhōng)国市场

自印(yìn)尼禁止(zhǐ)镍矿出口后(hòu),菲律宾也出现高品位(wèi)镍矿资源枯竭的现(xiàn)象,市场可流(liú)通高镍矿资源(yuán)稀缺,多依赖于自新喀里多尼亚、危(wēi)地马拉、土耳其等国(guó)家(jiā)进口,高(gāo)品镍矿溢价情况明显。

2021年中国自(zì)危地马拉(lā)进口(kǒu)镍矿43.98万吨,同比增加147%。除中国外,危(wēi)地马(mǎ)拉(lā)也出口镍矿(kuàng)至乌克兰。

据乌克兰官方公布数据显(xiǎn)示,乌(wū)克兰2021年1-11月镍矿石和(hé)精矿进(jìn)口(kǒu)量同比减(jiǎn)少21.6%至113.4万湿吨,均为自危地马拉进口。近(jìn)期受到国(guó)际局势影(yǐng)响,该(gāi)航线货物贸易受到不(bú)同程度的(de)影响。据国内代(dài)理商(shāng)反馈,目前公司也在积极跟进该情况,若短期(qī)难以解决,不排除(chú)出口至中国市场的(de)可能(néng)性。但从(cóng)出口量级来看,单月可增加补给量不超过2船。

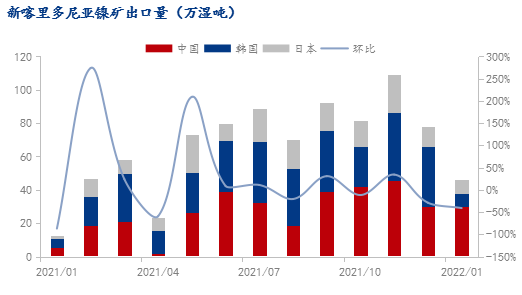

4、新喀(kā)里多尼亚:年内新获增(zēng)200万(wàn)镍(niè)矿出口配额(é)

2022年2月15日,新(xīn)喀里多尼亚政府(fǔ)一致向Eramet颁(bān)发(fā)了高达(dá)200万(wàn)吨镍矿石的出口授权,预(yù)计2022年Eramet镍矿(kuàng)的出口量超过(guò) 400 万湿吨。

2022年1月新喀里多尼亚镍矿出口总量46.07万湿吨,同(tóng)比(bǐ)增加268%。中国30.14万湿吨(dūn),同比增加473%。主要增量的原(yuán)因(yīn)在于(yú)新(xīn)喀在2021年(nián)初受独立派冲突事(shì)件以及天气影响,导致(zhì)当地镍矿开(kāi)采及运输、出口受影响。2022年市场正常发运(yùn)后,增量同比较为明显。此外,发(fā)往韩国(guó)、日本(běn)量级占比环比下降尤为明(míng)显。

总体来看(kàn),一季(jì)度结束前(qián)镍矿(kuàng)端整体仍(réng)呈现偏紧供应,地缘冲突加剧对于矿端带(dài)来的进口成本增加(jiā)尤为(wéi)显著,即期进口贸易存在倒(dǎo)挂现象。但目前下游工厂多以消(xiāo)耗前期备(bèi)料为(wéi)主,考虑二季度市(shì)场供应增加(jiā),部分人士对于行情存(cún)在回落的担忧,故年后以来镍(niè)矿整体涨势不及(jí)镍铁、不锈钢。往期来看,伴随二季度菲律宾苏里高(gāo)开始出货,航运(yùn)需求(qiú)增(zēng)加(jiā),运费仍是进口成(chéng)本中干扰(rǎo)性较强的一环。

截(jié)至3月8日晚间,伦敦金属交易所取消(xiāo)所有在英国(guó)时间2022年3月8日凌晨00:00或之(zhī)后在场外交易和LME select屏幕交易系统执行的镍交易,同时考(kǎo)虑到地(dì)缘政治局势,可能(néng)会考虑多日停牌。市场(chǎng)感叹(tàn)忙忙碌碌就像是做了一场大梦,梦醒了人还是懵(měng)着的。对于产业来说(shuō),近两日非理性(xìng)价格区间已经给国内产业成本造成了(le)比(bǐ)较大的压(yā)力,而目前内外盘价差依然比较大,短(duǎn)期走势上还(hái)是(shì)以修复为主,3月8日夜盘沪(hù)镍主力合约开盘涨(zhǎng)停至267700元/吨。基本面角度来看(kàn),这两天无论是镍还是不锈(xiù)钢的各类高价,最终都是要回归供需市场,尤(yóu)其3月国内(nèi)高(gāo)达150万吨(dūn)的300系不锈钢排产,急需下游需求复苏来消化。

-

相关阅读

矿山资讯更多>>

- · 加拿大西北地区的尼查...07-09

- · FMG在实验中(zhōng)实现铁...07-09

- · 2021年6月巴(bā)西氧...07-08

- · 第十(shí)三(sān)届中(zhōng)国(guó)—东(dōng)盟矿...05-09

- · 新一轮找矿(kuàng)突破战略行...12-27

- · 今日老挝政府批准(zhǔn)21...12-27

- · 中企投资锂矿项(xiàng)目被(bèi)墨...07-22

- · 阿根廷到(dào)2030年成...05-10

期货资讯更多>>

- · 关于调整(zhěng)镍期货品(pǐn)种(zhǒng)相...02-09

- · 上期所调整锡期(qī)货品种...02-09

- · 巴西淡水河谷公司将从(cóng)...12-28

- · 俄铝或(huò)考虑将部分铝直...09-26

- · 上期所修订标准仓单交...07-15

市场分析更(gèng)多>>

- · 2025 年铁矿:上...01-02

- · 国(guó)家(jiā)统计局:1-11...12-28

- · Trafigura:...10-25

- · 我国光(guāng)伏产业实现(xiàn)跨越...10-11

- · 摩根大通减(jiǎn)少对欧洲和...09-26

- · 精炼镍(niè)供应可(kě)能逐步过...09-05

- · 能源价(jià)格高(gāo)企迫(pò)使荷兰...09-05

- · 尽管利润下(xià)降,奥兹矿(kuàng)...09-05