九游web版界面入口-九游(中国)

俄乌局势下有色金属的Deja-vu

- 作者:

- 发布时间: 2022-03-03

- 来源:互联网

- 浏览量:136

近期受国际(jì)局势影响,全(quán)球金融及大宗(zōng)商品(pǐn)市场出现较大波动(dòng)。其中俄罗(luó)斯、欧(ōu)洲、美国股市等皆出现显著下跌;与此同时,原(yuán)油、部分(fèn)农产品(pǐn)涨幅居前。有(yǒu)色金属整(zhěng)体偏强,但表(biǎo)现不一。整体(tǐ)而言,当前俄乌(wū)局势(shì)对有色金属(shǔ)的影响可以从(cóng)两(liǎng)个角度来看:

一是(shì)俄罗斯和乌克兰的有色金属资(zī)源储备、产量(liàng)及(jí)出口因局(jú)势变动所(suǒ)遭(zāo)受的实际生产和运输的(de)影(yǐng)响。俄罗斯有(yǒu)色金属资源丰富,电解铝产量占全(quán)球6%左右,占中国外的14%左右;铜(tóng)矿产量占全球产量5%;镍矿产量占全球的(de)7%左右(yòu),此外乌克(kè)兰还有一个氧化铝厂。当前局势(shì)引发市场对于全(quán)球有色金属(shǔ)矿产资源生(shēng)产、供应和出口的担忧。

二是市场(chǎng)对于西方对(duì)俄(é)罗斯(sī)相关能源产品以及金(jīn)属矿产和(hé)产品的制裁的担忧(yōu),当前(qián)行情似曾相识(shí)。在此(cǐ)担忧下,铝(lǚ)镍首当其冲将受到(dào)最大的冲击。2018年(nián)美国对俄铝的制裁以及海德鲁氧化铝厂(chǎng)的(de)生产干扰共同推升电解铝及(jí)氧化铝(lǚ)价(jià)格大幅走高。而(ér)对铝与镍的影响的区别在于,假若是制裁(cái)的可能,那么全(quán)球贸(mào)易流(liú)将出现转(zhuǎn)向,受制裁的金属或将先流(liú)入(rù)中国,或更(gèng)多的(de)流入中国(guó),从(cóng)而(ér)挤出部分从(cóng)其(qí)他国家(jiā)到(dào)中(zhōng)国的量,带来全球贸(mào)易(yì)流的(de)短期变化;同时,将会增加(jiā)物流成本。从此方面看,当(dāng)前(qián)局势对有色金(jīn)属(shǔ)影响最大的是铝,2月份已上涨10%左(zuǒ)右,其(qí)次是镍,而后是(shì)铜铅锌等。

另(lìng)外(wài),俄乌局势对黄金的影响尤为重大,当前地缘局势下黄金(jīn)的避险功(gōng)能推动(dòng)黄金价格大幅上(shàng)行(háng)。

众多有(yǒu)色(sè)金(jīn)属品种(zhǒng)中,铜铅(qiān)锌因俄罗斯供应占比相对较低而表现相对较为平静(jìng),更多的(de)受国内需求、库(kù)存(cún)及近期废旧金属财税政(zhèng)策变化(huà)的影响。

贵金属:避险为(wéi)当前的主旋(xuán)律

黄金价格的(de)驱动主(zhǔ)要来自于利率、通胀、避险、实物(wù)需求,尤其以中国和印度为(wéi)代表的实(shí)物需求。中长期来看,黄金价格通常与(yǔ)美债实际利率呈负(fù)相关(guān),然而自(zì)2月份以来,伦敦金已从1780美元/盎司上涨(zhǎng)到(dào)最高的1974美元/盎(àng)司(sī),上涨11.5%,与美债实际利率呈现正向的关系,主要原因是当前地缘(yuán)局势下黄金的避(bì)险功能的极大(dà)化效应。

黄金后市(shì)进一(yī)步走高(gāo)的概(gài)率依然较大,首先(xiān),俄(é)乌冲突仍在发酵,避险需求仍存;其次,黄金ETF持仓及CFTC黄(huáng)金非商业持仓仍有大幅上行的空间;第三,虽然美联储缩表令美债收益率上行(háng),实(shí)际(jì)利率(lǜ)走高概率大,但加息以及地缘冲(chōng)突所带来的(de)发达(dá)国家经济下(xià)滑的担忧的避险情绪的影响或(huò)仍(réng)将大于(yú)实(shí)际利率(lǜ)上行对(duì)黄金的压制(zhì)。

数(shù)据来(lái)源:上海钢联(lián)

铜:与宏观(guān)阶段性脱(tuō)轨,走向(xiàng)基本面(miàn)

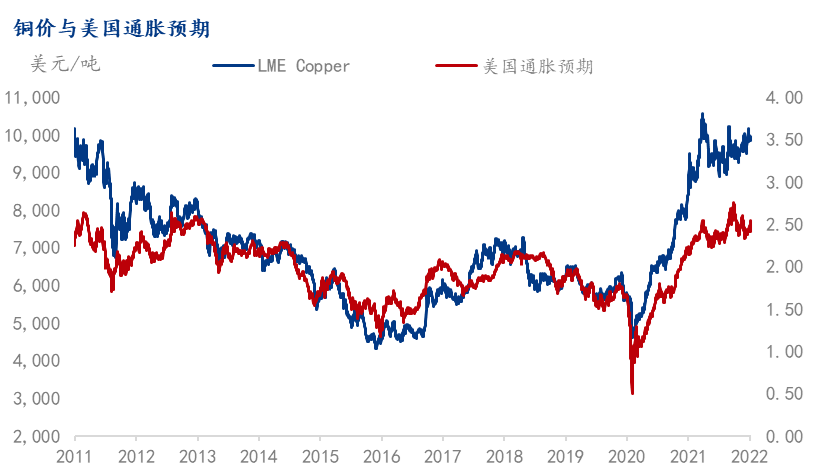

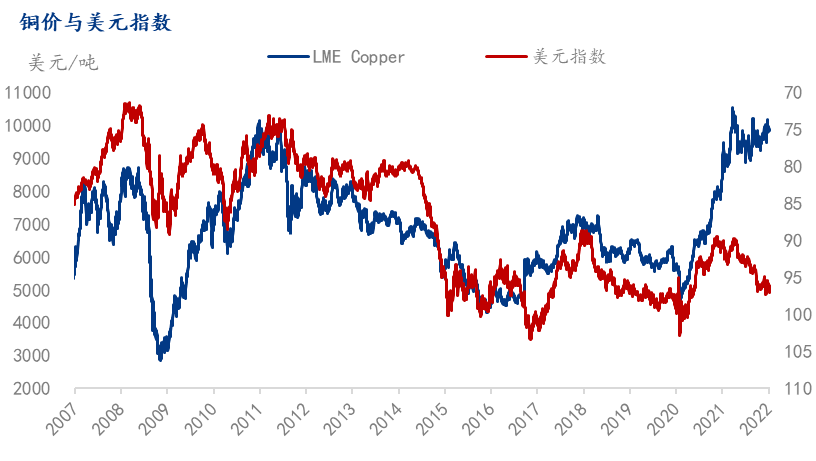

铜价自新冠疫情后,价格与宏观面(miàn)开始了脱轨之路。从下方四张图可见,2020年(nián)中后(hòu)无论是美元指数还是通胀预期(qī),与铜价的相关性愈来愈弱(ruò),而基本面开(kāi)始主导价格(gé)。以铜精矿(kuàng)加工(gōng)费、库存及精废价差为(wéi)代表的当下基本面,双碳中下双控政策以及废旧金属政策等政策面,以(yǐ)及以新能源为代表的长(zhǎng)期需求格(gé)局(jú)共同推(tuī)动铜价走势。

数据来源:上海(hǎi)钢联(lián)

数据来(lái)源:上(shàng)海钢联

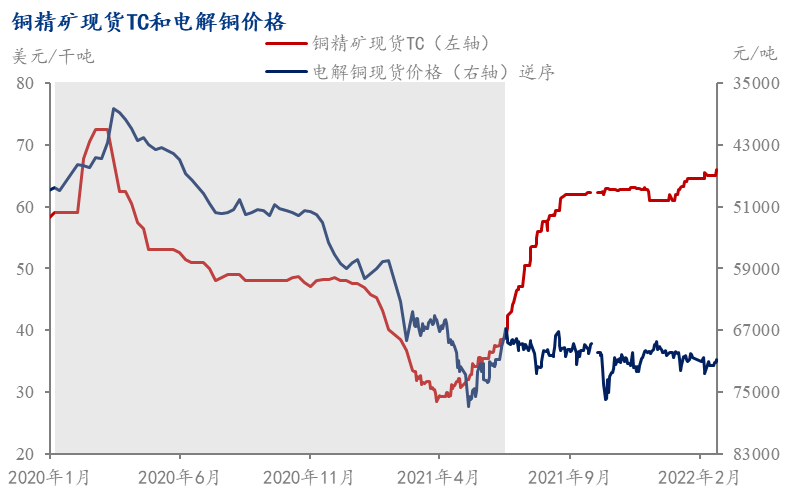

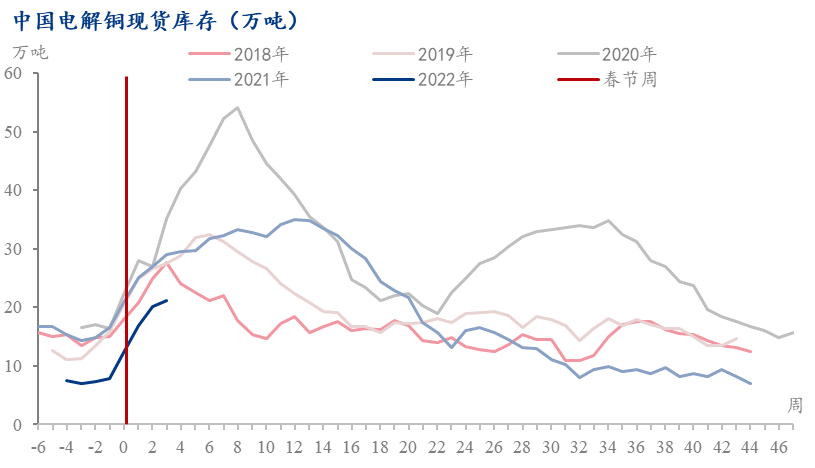

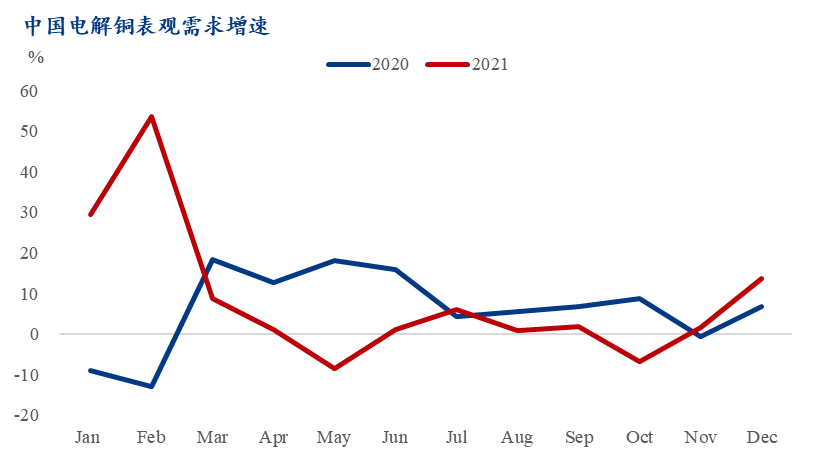

铜(tóng)精矿TC继续上行,因供(gòng)应逐渐转(zhuǎn)宽裕(yù)而需求相对疲弱且面临三四月集中检修,后市铜精矿供应宽(kuān)松预期较(jiào)为强(qiáng)烈。前2个(gè)月电解铜产量继续同比增长(zhǎng),电解铜社会自春节后持(chí)续上行,元宵后随着需求的复苏累库放缓。自2019年以来,供应增长叠(dié)加需(xū)求季节性(xìng)弱化,1季度(dù)的传(chuán)统库存(cún)拐点每年(nián)皆有(yǒu)后移趋(qū)势(shì),2018年库(kù)存拐点在节后第3周,2019/2020/2021年(nián)的春节后库存(cún)拐点分别在节后(hòu)第6周/第8周/第13周。今年内在(zài)绝对库存(cún)处(chù)同期历史低位,以及财税40号文即(jí)将生效下废铜采购(gòu)转谨慎,废铜成交转低迷的背(bèi)景下,库存拐点大(dà)概(gài)率出(chū)现在节后(hòu)第3-4周,为近(jìn)年来最早水平。供应偏紧与低库(kù)存仍(réng)将支撑铜价(jià)。

数据来源:上海钢联(lián)

铝:供应担扰,价格仍将偏强

2018年美国对俄铝的(de)制裁以及海德鲁(lǔ)氧化铝厂的生产(chǎn)干扰共同推升电解铝及氧(yǎng)化铝价格大幅走高。根据铝(lǚ)团队报(bào)告《俄(é)乌局(jú)势对全球铝市场影响分析》显示,俄罗(luó)斯(sī)原铝产量已经超过400万(wàn)吨(dūn)/年,氧(yǎng)化铝产能超过300万(wàn)吨/年(nián),俄铝的原(yuán)铝权益(yì)产能(néng)达到(dào)440万吨(dūn)/年,氧(yǎng)化铝产能950万(wàn)吨/年,铝(lǚ)土矿权益产量1500万(wàn)吨/年(nián)。

任何明确的制裁信(xìn)号(hào)都(dōu)将令铝价出现剧烈(liè)的波动。若制裁(cái)发生,则全球铝产业链皆(jiē)将面临原料短缺之痛及全球铝(lǚ)产业(yè)链贸(mào)易及物流流向的大幅转变(biàn)。同时(shí),俄罗(luó)斯铝(lǚ)原料或将转向中国,冲击国内氧化铝和电解铝市场(chǎng)。2018年中国来(lái)自(zì)俄罗斯的原铝进(jìn)口同比显著增长。若制裁(cái)发生(shēng),届时或(huò)将带(dài)来中国原(yuán)铝进口和(hé)铝(lǚ)材出口双双增长(zhǎng)的可能性。不过,这料(liào)将对国(guó)内铝市场(chǎng)造成负面冲击。

锌:俄乌(wū)冲突致(zhì)欧洲天然(rán)气紧张(zhāng)延续,锌(xīn)价向上风险仍存

俄乌冲突对(duì)于能源价格已产生较为深远的影(yǐng)响。西方对(duì)俄罗斯制裁预期下俄罗斯出口受干扰的(de)可能(néng)性叠(dié)加OPEC+增产(chǎn)不足预期(qī)以及(jí)需求超预期(qī)库(kù)存(cún)偏低共同推动油价大幅走(zǒu)高。天然气方面,与中国类(lèi)似,美国极寒(hán)天气持续偏冷,支撑天然气价(jià)格(gé);俄乌冲突对俄罗斯经(jīng)乌克兰向欧洲输送的天然(rán)气或受到(dào)干扰;此外,德国政府将暂时停止北溪(xī)-2号天然气管(guǎn)道的审(shěn)批程序,此项目(mù)延后对于欧洲天然气(qì)供应将(jiāng)造成较大的影响。欧洲精炼锌产(chǎn)能将长期暴露在高(gāo)成本压力(lì)之下,并引发由于天(tiān)然气紧张所带来的欧(ōu)洲锌冶炼和电解(jiě)铝的减(jiǎn)产风险,减产预期以及大概(gài)率发生的(de)减产将推(tuī)升锌价。

诚然,正如我们研究员前期报(bào)告《欧洲天然气(qì)再度(dù)大涨,为(wéi)何(hé)锌价(jià)不跟?》中(zhōng)提及,2022年1月至今,进口矿加工费的快速上行,对于锌(xīn)价成本端的支撑在逐渐(jiàn)走弱。进口(kǒu)矿冶炼利润(rùn)情(qíng)况大幅好转。然而(ér),由于冶炼瓶颈及政策性瓶颈(jǐng)的存(cún)在(zài),利润上行对于冶炼增(zēng)量影(yǐng)响有限。全球供应偏紧(jǐn)的格(gé)局难以在短期内显(xiǎn)著改善。

地缘冲突(tū)发(fā)生后(hòu),西方国家对(duì)俄罗斯(sī)开展了(le)一(yī)系列的(de)制裁措施,包括金融制裁,贸易制(zhì)裁和技(jì)术(shù)制(zhì)裁等。但尚未涉及俄罗斯的主要(yào)出口(kǒu)商(shāng)品如原油、有色金属等。2月26日公布的(de)禁止俄罗斯的几家主(zhǔ)要银行(háng)使(shǐ)用(yòng)SWIFT国(guó)际(jì)结算系统(tǒng),也并非断绝俄罗斯所(suǒ)有金融机构与SWIFT的关联。然而,市场担忧或仍将大幅度发酵。此(cǐ)外,除了金(jīn)属自身的供(gòng)应干扰(rǎo)外,风险暴露最大的能源供应(yīng)与能源价(jià)格仍将(jiāng)持续影(yǐng)响有色(sè)金(jīn)属的生产、供(gòng)应、成本与需求。

-

相关(guān)阅读(dú)

矿山资讯更(gèng)多>>

- · 加拿大西北地区(qū)的(de)尼查...07-09

- · FMG在实(shí)验中实(shí)现铁...07-09

- · 2021年6月巴(bā)西氧...07-08

- · 第十三(sān)届中国—东(dōng)盟矿...05-09

- · 新(xīn)一轮(lún)找矿突破战(zhàn)略行...12-27

- · 今(jīn)日老(lǎo)挝政府批准21...12-27

- · 中(zhōng)企投资锂矿(kuàng)项目被墨(mò)...07-22

- · 阿根廷到(dào)2030年成...05-10

期货资讯更多>>

- · 关(guān)于调整(zhěng)镍期货品种(zhǒng)相...02-09

- · 上期所调整锡(xī)期(qī)货(huò)品种...02-09

- · 巴西淡水河谷公司将从...12-28

- · 俄铝或考虑将部(bù)分铝直...09-26

- · 上期所修订标准仓单交...07-15

市场分析(xī)更多>>

- · 2025 年铁矿:上...01-02

- · 国家统计局:1-11...12-28

- · Trafigura:...10-25

- · 我(wǒ)国光伏(fú)产(chǎn)业实现(xiàn)跨越...10-11

- · 摩(mó)根(gēn)大通减少对(duì)欧洲和...09-26

- · 精炼(liàn)镍(niè)供(gòng)应可能逐(zhú)步过...09-05

- · 能源价(jià)格高企迫使荷兰...09-05

- · 尽管利润下降,奥兹(zī)矿...09-05