九游web版界面入口-九游(中国)

全球再生铜供需新主题——远(yuǎn)水(shuǐ)不解近渴(kě)

- 作者:

- 发布时间: 2021-11-23

- 来源:互联网

- 浏(liú)览量(liàng):127

2021年废铜贸(mào)易量显著增长,尤其表现在美国与中国的再生铜供需增长。短(duǎn)期(qī)来看,铜价高位(wèi)促进了全球废铜的(de)释放(fàng)以及废(fèi)铜经济性的提升,居家(jiā)办公及(jí)美国民众(zhòng)收入的增加带来集(jí)中性的(de)家电更新换代,经济复苏带(dài)来废(fèi)铜回(huí)收与加工活(huó)动的活跃。中长期而言,美国(guó)基建重启与中国(guó)废铜回收周期的到来意味着废铜供应将在今后十年出现显著增加(jiā);同时,碳中和(hé)政策愿景将增(zēng)加全球废旧(jiù)金属利用以(yǐ)减(jiǎn)少(shǎo)碳排放;此(cǐ)外,增加(jiā)废旧金(jīn)属的本土回收与利(lì)用将会对全球废铜(tóng)格局(jú)产生(shēng)深远的影响。然而,短期来(lái)看(kàn),废铜供应仍面临诸多问题:一是欧(ōu)盟固体(tǐ)废物运输及(jí)出口控制政策的(de)实施的可能性将令全球(qiú)废铜供应面临(lín)总量宽裕但区域性(xìng)结构(gòu)短缺;二是作为中国重要废铜直接供应国(guó)的马来西亚随着废铜进口政(zhèng)策的趋严而面临着(zhe)原有拆解和(hé)加工产能面临“无(wú)米之炊“,若短(duǎn)期没(méi)有其(qí)他国家(jiā)承接马来西亚作为(wéi)废铜中转国的角(jiǎo)色,中国(guó)废铜/冷料供应将面临短期(qī)紧缺(quē);另外,由于上(shàng)半年价格高位,全球废铜库存释放,目前面临(lín)低库(kù)存格局;再者,此前收窄(zhǎi)的精(jīng)废价差因近期电(diàn)解铜升水高企,精铜制杆加工费高位(wèi)而再度扩大,中国废铜使(shǐ)用偏好的再度升温(wēn)将加剧再生铜短期供应偏紧格局。

一(yī)、全球废铜供应与贸易量(liàng)增长

2021年全(quán)球经济(jì)和生产的复苏带(dài)来需求复苏的同时,全(quán)球废铜贸易量也(yě)出(chū)现(xiàn)了显著增长,虽(suī)然(rán)物流干扰(rǎo)、海运费高(gāo)企(qǐ)与普遍出现的压港现象对全球(qiú)物流造成(chéng)了一定的影响(xiǎng),但是(shì)今(jīn)年前(qián)三个季度(dù)全球(qiú)废铜(tóng)贸(mào)易量同比增加29%以上,增加量达100万吨。废铜贸易量(liàng)显著增加的背后(hòu),其中(zhōng)中国贡献了57万吨的贸易增量。价格是(shì)废铜短期供应(yīng)的主要因素(sù),铜价高位促(cù)进了全球废(fèi)铜的释放以及废铜经济性的提升。此外,疫情引发一系列的报废物(wù)资,美国基建“重(chóng)建”带来废(fèi)旧金属的产生,居家(jiā)办公及美(měi)国民(mín)众收(shōu)入(rù)的(de)增(zēng)加带来集中(zhōng)性的家(jiā)电更(gèng)新换代,经济复苏带来废铜回收与加工(gōng)活动的活跃(yuè)。

2021年美(měi)国废铜供应与需求同步增(zēng)长,据USGS数据显示,2021年1-4月美国(guó)废铜消费同比增(zēng)加8%。2021年1-4月美国出口废铜28.2万吨,年化(huà)同比增(zēng)速为(wéi)9%。欧(ōu)洲也(yě)是全球主要的(de)废铜供应国(guó),年废铜出口(kǒu)达(dá)100万(wàn)吨(dūn),出(chū)口至中国(guó)的量(liàng)超过20万吨。今年以来,由于有(yǒu)色金属价格大幅上涨,欧(ōu)洲废铜与(yǔ)废铝出口均出现不同程(chéng)度的增长。

二、中国废铜进口增加——矿与金属价格高位导致的溢出效应

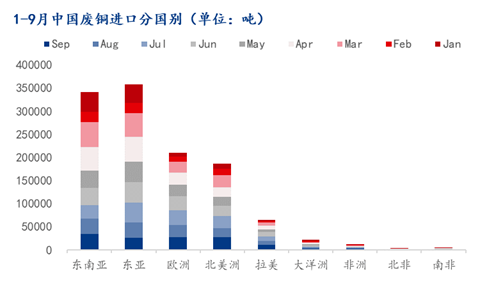

1-9月(yuè)中(zhōng)国进口废铜100万吨金属量,同(tóng)比增(zēng)长85%(约45万(wàn)吨铜金属量),其中上半年增长显(xiǎn)著。去(qù)年废(fèi)铜政策(cè)不(bú)明朗带来低基数、铜价(jià)高(gāo)涨、冶炼产出和(hé)铜杆产(chǎn)出增长(zhǎng)、上半年(nián)铜精矿供应偏紧、精废价差持续(xù)利于废铜使用(yòng)、以及精(jīng)炼铜进口下降而铜元素(sù)进口在稳定需求下(xià)需有其他形(xíng)式的进口作为补充是导致今(jīn)年(nián)废铜进口大幅增(zēng)长的主要原因。

1.前高后(hòu)低、南北分化、总量增长

2021年中国废铜(tóng)进口呈(chéng)现四个特征:除了上文提到的总(zǒng)量增加显著外,第二个特征是前高后低(dī),上半年增长显著,下半年(nián)在(zài)精废价差转弱甚至(zhì)倒挂的(de)背景下的废铜需求转弱,以及物流(liú)在疫情影响下受到干扰,到货及报关下降;三是从各个主要进口来源国的(de)废铜进口都出现了增长趋(qū)势(shì),尤其是从(cóng)北美(měi)和南美(měi)的进口增量显(xiǎn)著,主要因(yīn)铜价高涨刺激废铜释放以及美国经济复苏;四是南(nán)方(fāng)进口废铜增速显著高于传统的东部地区,主(zhǔ)要因南方新增冶炼和铜杆产能(néng)较大,以及今年(nián)东部部分地区进(jìn)口政策(cè)更加严格等因(yīn)素。

数据来源:上海钢联

2.中国(guó)铜冶(yě)炼中直(zhí)接或间接(jiē)使用废铜增加(jiā)

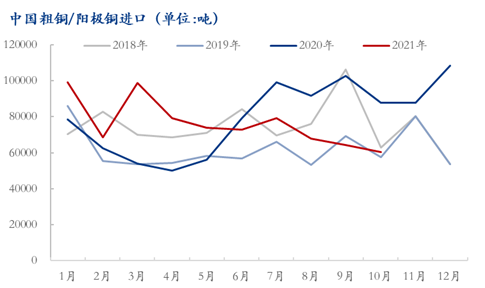

2021年铜冶炼原(yuán)料中冷料使用(yòng)占比增加显著。根据Mysteel铜矿团队(duì)统计(jì),今年1-10月(yuè)份中国冶炼企业铜精矿消(xiāo)耗量(liàng)为600万吨(dūn)铜当(dāng)量,同时,1-10月电(diàn)解铜产(chǎn)量为848万吨,意味(wèi)着(zhe)在铜冶(yě)炼中冷料使用量约(yuē)248万吨,冷料占比29%,而这其(qí)中,根据(jù)Mysteel电解铜团队统计,1-10月国内再生铜炼铜(利(lì)用废铜冶炼精(jīng)炼铜)产量为96万吨,占铜产量的11.7%,较上一(yī)年(nián)同期的153万吨(18.7%)减少(shǎo)7%,即57万吨,说明了外购粗铜/阳(yáng)极(jí)板使用的增(zēng)加。

以上数据意味着(zhe),由于中国(guó)废铜新政的启(qǐ)动,中国冷(lěng)料进口(kǒu)经历(lì)了低(dī)品(pǐn)位废(fèi)铜→高(gāo)品位废铜→粗铜/阳极板的逐渐转变(biàn)。今年的粗铜/阳极板进口显著增长,粗铜(tóng)加工费再上半年创多年新高。

粗铜与阳极板的加工(gōng)主要(yào)发(fā)生在(zài)东南亚(yà)国(guó)家,由(yóu)于中国(guó)进(jìn)口整的改变,非洲以及东南亚部分国家将(jiāng)废铜加工成粗铜后(hòu)出口至中国。

粗铜供应与使用的增(zēng)加(jiā)特体现在粗(cū)铜加工费(fèi)上,今年国产粗铜加工费与进口(kǒu)粗(cū)铜加(jiā)工费在上半年都创出了5年新高。

数据来源:上海(hǎi)钢(gāng)联

3.中国(guó)再生(shēng)铜杆生产中废铜使(shǐ)用(yòng)增加(jiā)

上文提到,冶炼产出和铜杆产出增长以及(jí)精废价差持(chí)续利于废铜使用(yòng),从铜杆产量可以(yǐ)看出(chū),二季度再生(shēng)铜制(zhì)杆(gǎn)增量显(xiǎn)著增长,直至8月(yuè)份才出现同(tóng)比(bǐ)下降,同(tóng)时,精铜(tóng)制杆增(zēng)量在(zài)8月份提高显著。

由于整体电解铜库存低位,废(fèi)铜供应在调节供需平衡中的作用(yòng)日趋明显,6月(yuè)后国内废铜供应收缩,电解铜从累库转向(xiàng)去库转变。

数据来源:上海(hǎi)钢联

我们在第一部(bù)分提到,价格是废铜短期(qī)供应主(zhǔ)要因素。同时,废铜也通(tōng)常作为(wéi)铜基本面的调节器(qì),在铜矿及金属供(gòng)应紧张(zhāng)时释放增加,缓解(jiě)供(gòng)应压力;反过(guò)来,在铜矿(kuàng)与金属供应充裕时,废铜(tóng)经(jīng)济(jì)性下降,废铜供应商销(xiāo)售意愿下降,导致供应下(xià)降,并最终实现平衡。

4.需求迅(xùn)速(sù)增长导致再(zài)生铜库存低位

根据Mysteel废铜团队近(jìn)期调研《Mysteel调(diào)研:再生铜需求向上,库存向下》显示,今年再生铜企业订单普遍好于去年,多数企业订单增(zēng)量在10%以上,再生铜需(xū)求(qiú)较大(dà),场内(nèi)废铜现货库存较少,海外再生铜(tóng)原(yuán)材料采购趋难。即:高铜价刺激下废铜库存的释放意味着当前废铜库存的低位;加之新能源新基建领域的需求(qiú)增长预期,被调研企业(yè)普遍看(kàn)好铜市场,Mysteel废铜团队本次(cì)调研的(de)七家企业中有两家企业计划明年新增产能并增加产量(liàng)。

三、全球(qiú)废铜政(zhèng)策变(biàn)迁(qiān)——环保主基调,内(nèi)循环趋势

1.中国——废旧金属进口制度优化的标杆

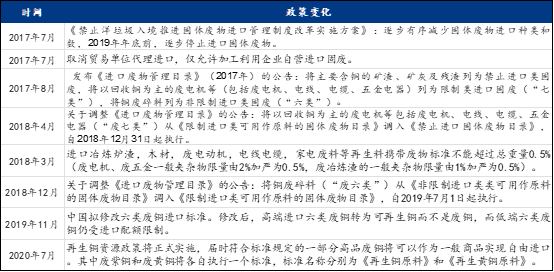

自2017年禁止洋垃圾入境推进固(gù)体废物进(jìn)口(kǒu)管理制度(dù)改革(gé)实施方案以来(lái),中国废铜及废铝等废旧金(jīn)属进口政策历(lì)经几次变(biàn)革、优化,实现了进口(kǒu)原(yuán)料结构的不(bú)断优化、高(gāo)质化、规范化和(hé)环保化,同时也在一(yī)定程度商缓解了(le)废铜供应紧张的格局。

新法规对(duì)标联合国可持续(xù)发展目标,保护环境免受有害物(wù)的污染,确保可持(chí)续的消费和生(shēng)产模式。此后,在中国(guó)实施更严格的环境立法标准后,全球各国也纷纷进行了进口变更和优化(huà)。如印尼和马来西亚两国提高进(jìn)口废旧(jiù)金属纯(chún)度(dù)标准,降低杂质含量等(děng)等;泰国已禁止从国外进口废旧电器(qì)、电子零(líng)部件(jiàn)、金属(shǔ)残片等电子垃圾(jī),并从2021年开始完(wán)全禁止从国外进口(kǒu)塑料废(fèi)品;韩国于2020年底宣布计划通过减少塑料(liào)产(chǎn)品的产量和提高回收(shōu)率(lǜ)来减(jiǎn)少塑(sù)料(liào)垃(lā)圾;澳大(dà)利亚于(yú)2021年(nián)初通过《2020年回(huí)收利用(yòng)和减少废品法案》等等。各国一系列政策中(zhōng),环保是主要的基(jī)调(diào),而增加国内循环(huán)利用、加强内循(xún)环是未来(lái)趋势。

2.马来西亚——全球废铜中转(zhuǎn)国角色或将逝去

在中国收紧废(fèi)铜进口(kǒu)政策(cè)后,马(mǎ)来西亚是重要(yào)的(de)废铜中转国(guó),低品位废铜通过流(liú)转(zhuǎn)到马来西亚(yà),拆(chāi)解处(chù)理成(chéng)高品位废铜并转(zhuǎn)出口(kǒu)至中国。中国从(cóng)马来西(xī)亚的废铜进口从(cóng)2016年的5%上升至2019年的18%。2021年上半马来西(xī)亚共进口了(le)18.97万吨废铜,经过加工(gōng)后出口了3.28万(wàn)吨高品位废铜,其余以铜锭或者粗(cū)铜(tóng)等方式出(chū)口,大部(bù)分销(xiāo)往(wǎng)中国(guó)。

而马来(lái)西亚准备在11月后收紧允许进口的废金属标(biāo)准(zhǔn),要求进口的废铜金属含量至少达94.75%,固体黑色金(jīn)属含量不(bú)超过5.0%,非金属废料的含量不超过0.25%,电路(lù)板或电子废(fèi)料含量(liàng)不超过0%。新标准对铜(tóng)金属(shǔ)量的要求严格程度,与中国的(de)再生铜原料(liào)标准相差无几,这(zhè)意味着马来西亚回收(shōu)企业将无(wú)法引(yǐn)进(jìn)低(dī)品位废(fèi)铜(tóng)。这将导(dǎo)致其(qí)作为全球废铜中转国的角色弱(ruò)化(huà)。

3.印尼——废铜(tóng)进口政策进一步趋严

印尼贸易部2021年7月份正式确认,进(jìn)口可回(huí)收商品在装运前必须(xū)在原产国进行检验,预检杂(zá)质含量不得超过2%,否则将被拒收,9月生效,2%的杂质(zhì)上限两年后将调整为0.5%。早前印尼曾优化废铜进口新规(guī),只(zhī)允许直接(jiē)从(cóng)废铜供应商发(fā)货,而不能通过其他国(guó)家转运,出口商需是出口商名列中的企(qǐ)业,这样出口企业得以被认证,并(bìng)且原产地和出口(kǒu)商(shāng)所在(zài)地必须一致。货代或(huò)者贸易商(shāng)不允许(xǔ)进行进出口(kǒu),只有加工(gōng)企业具有卖货或(huò)者出口资质。新规也对进(jìn)出口企业设置了准入规定(dìng),目前暂不(bú)明确哪些企业具(jù)备资质,此外,政策规(guī)定,废铜必须是干净无杂质,体现政府对(duì)污染零容忍(rěn)的政策。

4.印(yìn)度(dù)——或接棒马来西亚

印(yìn)度在2021年10月份提出新的(de)废(fèi)铜回收利用(yòng)和进(jìn)口政策建议。希望加强本国的废旧金属回(huí)收利(lì)用。或设定在终端(duān)产品生产中25%的(de)再生资(zī)源利用(yòng)最低规(guī)则以促进本国废旧金属回收利用(yòng),并改变当前极低(dī)的废旧金(jīn)属利用水平。并且(qiě),印度将设定废铜和(hé)废(fèi)铝的利用规(guī)则以满足环(huán)保要求(qiú),提升终端产品的质(zhì)量。但与此(cǐ)同(tóng)时,印度(dù)或也将(jiāng)优化其废旧金(jīn)属进口政策。目前而言,印度大概率会成为短期内逐(zhú)渐代替马来西亚成为(wéi)全球废铜中转中(zhōng)心。

5.欧盟——属地化及向内循(xún)环的转变

欧盟委员会于2021年11月17日公布了(le)《欧盟固废废物运输条例》的修订征求意见稿,该(gāi)条例修订(dìng)提出,未来将控制在欧盟内和向欧盟以外第三(sān)国的危险和非危险(xiǎn)废弃物的进(jìn)出口,以确保避(bì)免装运废物对环境和公众健(jiàn)康造(zào)成的潜在不利影响。此前,欧盟委员会希望减少向第三国出口用(yòng)于(yú)回收和(hé)“其他形(xíng)式回收”的废物,包括废钢、废有色金属等。此举旨在向循环(huán)经(jīng)济过渡和实(shí)现《欧(ōu)洲绿(lǜ)色协议》目标,新(xīn)政将遏制向(xiàng)不符(fú)合欧盟环境标准的第(dì)三方国(guó)家(jiā)出口废物,同时在减少碳排放(fàng)和对原料循环利用(yòng)并确保原料本土(tǔ)供应和自给方面(miàn)将起到关键(jiàn)作(zuò)用(yòng)。欧盟是重要的废旧金属出口(kǒu)国,仅(jǐn)欧盟每年向中国出口(kǒu)的(de)废铜(tóng)就占据倒(dǎo)中国废铜进口的20%及以上,即(jí)超过了20万吨铜金(jīn)属量(liàng)。同时,欧盟也(yě)向其他国家出口大量废旧(jiù)金属(shǔ),预计若欧盟新(xīn)政实施(shī),或将导致欧盟废(fèi)铜出口显著下降(jiàng),预计会(huì)减少80-100万吨(dūn)废铜(tóng)出口。

数据来源:上海钢联

四(sì)、全(quán)球未来废铜释放量预(yù)估——步入回(huí)收周(zhōu)期

1. 碳中(zhōng)和(hé)政策愿景将增加全球废旧金属(shǔ)利用

我们在前期报告《碳(tàn)中和背景下铜行(háng)业碳排放水平(píng)测算(suàn)》中提(tí)到,废铜利用所节(jiē)省的碳排(pái)放量主要体现在铜矿(kuàng)开采(cǎi)以及直接利用生产(chǎn)铜材两端(duān),从(cóng)全生命周期(qī)碳排放角度来(lái)看,与原生铜(矿山(shān)-电解铜)生产相比,以废杂铜(tóng)为原料冶炼(liàn)铜可以节能87%,与精铜(tóng)制杆(铜精矿-电解(jiě)铜-铜杆)相比,废铜再(zài)生直接利用生产1吨(dūn)铜杆可以(yǐ)减(jiǎn)少0.637吨碳(tàn)排(pái)放,节能53%。因此,加(jiā)快废铜循(xún)环利用是实现碳达峰目标的(de)重要内容(róng)之一。

2. 中国未来废铜释放量预估

2000年以(yǐ)来中(zhōng)国铜需求增速开始高增长,2000年(nián)至(zhì)2003年制造业(yè)飞速(sù)崛起(qǐ),2003年后制(zhì)造业增速高(gāo)位缓和但基建(jiàn)迅猛发展,随后2004年至2008年(nián)投资增速维持在25%左右(yòu)的高位水平,直至2012年后制造业与房地产投资增速(sù)转弱。工业增加值在2001年至2010年(nián)的(de)十年间平(píng)均(jun1)增速达到了15%,2000-2010间汽(qì)车(chē)产量年均增速为24%。高速增长的(de)2000年代为2020年代(dài)废铜释放周期的到来奠定了基(jī)础。

不同产(chǎn)业与产品(pǐn)的铜生命有所(suǒ)区别,建筑业(yè)铜生命(mìng)周期大概30-50年(nián),电子电气等20-30年,非(fēi)机械行业15年(nián)左右,交通运输和家(jiā)电为10年(nián)左右,综合而言铜的生命周期(qī)平均为20年,我们认(rèn)为(wéi)2020年后(hòu)十年(nián)中国废(fèi)铜释放将面临高速增长期,2022年后年均废(fèi)铜量增量将达(dá)到(dào)35-40万吨。

3. 海外未(wèi)来废铜释放结构性增长(zhǎng)

海外废铜释放将更多的来自于(yú)美欧的(de)基(jī)建重建,尤(yóu)其是美国。美国公布一揽(lǎn)子基建(jiàn)计划,包(bāo)括传(chuán)统交通(tōng)设施投资和建筑修建改(gǎi)造。具(jù)体安徽(huī)涉及高速公路、公共交通、地铁铁路(lù)、机场、水路和港口、住宅与商业建筑翻(fān)新、学校修建(jiàn)等。计划将持续8-10年时间。预计今后10年(nián)美国同样面临废旧金属释放(fàng)的高峰期(qī)。欧洲于近期(qī)发(fā)布《2050净零战略》,包括鼓励发展(zhǎn)热泵,在非住宅(zhái)建筑中使用低碳替代能(néng)源用于供热和建筑(zhù)脱碳等等。

碳中和政策愿景将增加全球废(fèi)旧金(jīn)属利(lì)用(yòng)以减少碳排放。同(tóng)时,尤为(wéi)重要的是,碳中和背(bèi)景下可再生能源(yuán)的发展意味(wèi)着全球电网设施的改造与重建。全球范围内废(fèi)旧(jiù)线缆的供应有望在今后的十年出(chū)现增加。

最后,增加废旧金属的本土回收与利(lì)用将会对全球废铜(tóng)格(gé)局(jú)产(chǎn)生深远的影响,首(shǒu)先,废旧金属物(wù)流与运输自身不符(fú)合环境保护的(de)要求与宗旨;其次,制造业(yè)从发展中国家回流意(yì)味着美国各国或(huò)将更加重(chóng)视本土市场的原料供应;再者,从全球经济发展格局与结构(gòu)来看(kàn),逆(nì)全球化迹象下,内循环或成为各国的普遍关注,这(zhè)同(tóng)样要求各国(guó)保障本国原料资源的回收(shōu)、利用与供应,同时,全球(qiú)范(fàn)围内(nèi)各国国内制造业重(chóng)建将带来相应的基(jī)础设施建设的重启。

五、远水不解近渴——低库存下短期废铜紧张延续

诚然(rán),中长期而言海(hǎi)外废铜及其他废旧金属的(de)释放将面(miàn)临放量(liàng)期。然而(ér),短期来看,废铜(tóng)供应仍面临诸多问(wèn)题(tí):一(yī)是欧盟固(gù)体废物运输及(jí)出(chū)口(kǒu)控制政策的实施的(de)可能性将令全(quán)球(qiú)废铜(tóng)供应面临总量宽(kuān)裕但区域性结构(gòu)短缺;二(èr)是(shì)作(zuò)为中国重要废铜直接供应国的马来西(xī)亚随(suí)着(zhe)废铜进(jìn)口政策的趋严而面临着原(yuán)有拆解和(hé)加工产能面(miàn)临“无米之炊“,若(ruò)短期没有其他国家承(chéng)接马来西亚作为(wéi)废铜中转国(guó)的角色,中国废铜/冷料供(gòng)应(yīng)将面临(lín)短期紧缺;另外,由于上(shàng)半年价格高位,全球废铜库(kù)存释放,目前面临(lín)低库存(cún)格(gé)局;再者,我们(men)在Mysteel铜杆团(tuán)队近期报告《精铜杆加工费再创新(xīn)高,精铜杆企业检修潮将(jiāng)至?》中提(tí)及,此前收窄的精废(fèi)价(jià)差因近(jìn)期电(diàn)解铜升水高企,精铜制杆加(jiā)工费(fèi)高位而再度扩大(dà),中国废铜使用偏(piān)好的再度升温将加剧再生铜短期(qī)供(gòng)应偏紧格局。

-

相关(guān)阅读(dú)

矿山资讯更多>>

- · 加拿(ná)大西北(běi)地区的(de)尼查...07-09

- · FMG在实验中实现铁...07-09

- · 2021年6月巴西(xī)氧(yǎng)...07-08

- · 第十三届中国—东(dōng)盟矿...05-09

- · 新一轮(lún)找矿突(tū)破战略行...12-27

- · 今日老挝政府批(pī)准(zhǔn)21...12-27

- · 中企投资锂(lǐ)矿项目被墨...07-22

- · 阿(ā)根廷到2030年成...05-10

期货资讯(xùn)更多>>

- · 关于调整镍期货品种相...02-09

- · 上(shàng)期所调整锡期货品种...02-09

- · 巴西淡水河谷公司将从(cóng)...12-28

- · 俄铝(lǚ)或考虑将部分铝直...09-26

- · 上期所修订标(biāo)准仓单交...07-15

市(shì)场分析更多>>

- · 2025 年铁矿:上(shàng)...01-02

- · 国家统(tǒng)计(jì)局:1-11...12-28

- · Trafigura:...10-25

- · 我国光伏产业实(shí)现跨(kuà)越...10-11

- · 摩根大通减少对(duì)欧洲和...09-26

- · 精(jīng)炼(liàn)镍供应可能逐步过...09-05

- · 能源(yuán)价格(gé)高企迫使荷兰...09-05

- · 尽管利润下降(jiàng),奥兹矿...09-05